내일 5프로 오를주식

83. 거장들의 투자전략 3 존 템플턴, 역발상의 가치투자, 불황을 견딜수 있는 좋은 기업에 투자 본문

의도하진 않았지만, 대가들의 투자전략에 대해서 3번째 연재하면서 스스로 놀란점은 제가 평소에 맨날 떠들면서 하는 얘기가 이 투자거장들이 이미 예전에 다 했던거고 그게 바로 투자의 비밀이구나 하고 새삼 느낍니다. 물론 전 가치투자에 대해서 그렇게 썩 좋아하지 않고 실제로도 가치투자라고 생각하지 않았지만 돌이켜 생각해보니 결국은 가치투자였구나 하는 생각이 듭니다. 왜냐하면 결국은 주식은 가치보다 저평가 받을때 매수해서 적정평가 이상을 받게 되면 매도하는 거니까 말이죠.

그런점에서 존 템플턴의 투자방식은 가치투자의 정석을 보여준다고 봅니다. 때문에 그의 투자스타일을 가장 정량적으로 개량할 수도 있지 않을까 하는 생각이 듭니다. 그리고 한가지 더 템플턴의 대단한 무기중에 하나가 바로 역발상입니다. 남들이 다 쫄아 있을때 시장의 피가 낭자하게 흐를때 모두가 매도하고 싶어 안달날때가 바로 매수 타이밍이라는 것이죠. 물론 뒤돌아서 먼훗날에 복기해보면 쉽게 말할수 있지만 주식은 항상 실시간 아닐까요? 지금 현재 내 주위에 피와 살점이 흥건한데 매수를 결정한다는 것은 어떤 신념이 없다면, 어쩌면 종교적 믿음이 없다면 불가능하지 않을까 생각합니다. 그렇다면 템플턴이 어떤 믿음이 있었길래 이런 투자행위를 할수 있었는지 차근차근 생각해 봅시다.

템플턴의 인생에 대해서는 링크로 대신합니다. 알아서 찾아보시기 바랍니다. 우리는 투자가 중요하니깐요^^.

https://ko.wikipedia.org/wiki/%EC%A1%B4_%ED%85%9C%ED%94%8C%ED%84%B4

존 템플턴 20개 언어 문서 토론 읽기 편집 역사 보기 위키백과, 우리 모두의 백과사전. 존 템플턴 경( 영어 : Sir [1] John Templeton , 1912년 11월 29일 ~ 2008년 7월 8일 )은 미국 에서 태어난 영국 의 투자자이다. 1912년 미국 테네시주 의 작은 마을 윈체스터 에서 태어나 예일 대학교 를 수석으로 졸업한 뒤 로즈 장학금 을 받아 영국 옥스퍼드 대학교 에서 경제학을 전공했다. 1937년 25세의 나이로 월스트리트 로 가 낮게 평가된 주식들을 골라내는 안목으로 주목을 받았고, 1954년 투자 회...

템플턴이 1994년 2월에 말했던 가장 유명한 격언이 있습니다. "강세장은 비관 속에서 태어나 회의속에서 자라며, 낙관 속에서 성숙해 행복 속에서 죽는다." ...정말 소름돋지 않나요? 우리가 2020년에 정말 뼈에 사무치게 경험해 보지 않았습니까? 이런 격언에서도 알수 있듯이 템플턴 역발상 가치투자에 있어 일반 투자자들 투자행태과 전혀 다른 모습을 보입니다. 템플턴은 일반적인 투자자들이 나쁜 소식에 과잉 반응을 보일 때 오히려 그는 냉정을 유지함으로써, 심리적으로 흔들리는 투자자들의 심리를 역발상 투자전략으로 심리적으로 흔들리는 투자자들이 매도하길 원할 때 매수하고, 매수하길 원할 때 반대로 매도할 수 있는 반겐세일 헌터가 되어야 한다고 했습니다. 비관적인 분위기가 최고조에 달했을때, 가장 전망이 좋지 않은 주식에서 기회를 찾고자 했는데, 그러한 주식이 가장 저렴하다고 판단한것이겠죠. 하지만 그렇게만 바라보면 그 얼마나 투자하기 편하겠습니까? 가장 않좋은 주식 가장 많이 하락한 주식만 골라서 하면 되잖아요. 하지만 그것이 아니라 불황과 위기를 극복할 수 있는 잠재력과 펀더멘털을 보유한 기업이 흔들릴때가 바로 그 역발상을 발휘할때라는것이라는 것이죠.

그렇다면 우리가 궁금한것은 도대체 템플턴은 어떻게 더 저평가된 좋은 회사를 찾아내는걸까 하는것 아닙니까?그렇다면 우선 우리는 PER과 EPS의 개념을 알아야 합니다.

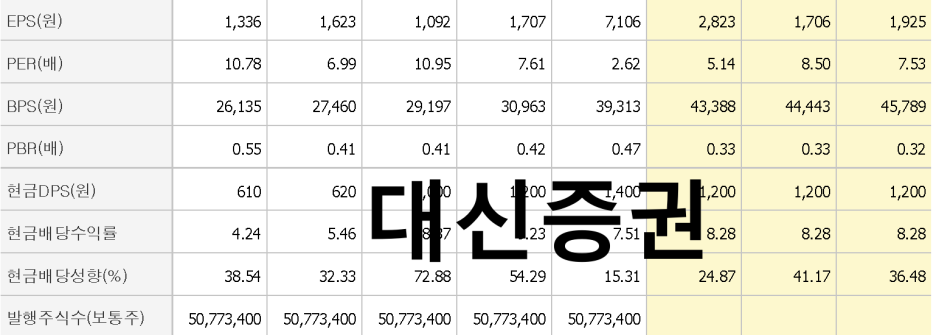

이 두가지 개념을 숙지했다고 했을때 다음 두기업의 재무재표를 볼때 어떤 기업이 템플턴이 말하는 저평가 기업에 해당할까요? 생각해 봅시다.

이 종목에 대해서 사심을 가지지는 마시기 바랍니다. 아무런 의도없이 단순 비교를 위해 가져온거니까요^^ 아시죠?

일단 두 종목다 전부 저평가에 좋은 실적을 보이는 가치주입니다. 그렇다면 만약 템플턴이라면 두종목을 모두 투자할수 없다면 어떤 종목에 좀더 높은 투자점수를 줄 수 있을까요?

실전재무재표로 바로 확 들이밀어서 좀 확연하게 드러나진 않지만, 실전이 다 그런거니 이해하시고, 템플턴의 의도는 PER가 일단 7이하로 절대적 저평가 일때, EPS 즉 영업이익이 더 빠르게 성장하는 주식이 더 투가치있는 저평가 영역에 있다고 판단 했습니다. 때문에 대신증권 보다는 한국앤컴퍼니가 템플턴의 투자전략의 기준에선 더 높은 점수를 줄수 있다는 겁니다.

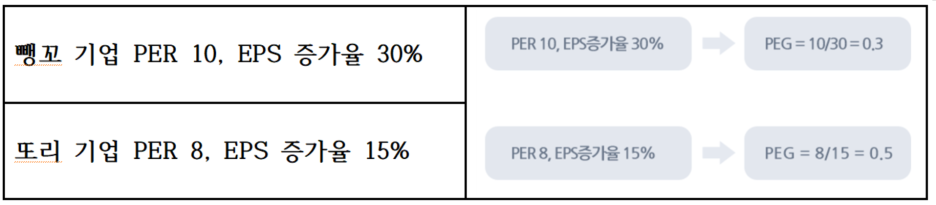

이를 좀더 개량화 해서 투자전략으로 생각해 보면, PEG란 개념으로 설명할수 있는데, 지난 종목용어 에서도 언급했지만 PEG는 PER를 EPS의 증가율로 나눈 값입니다. 즉 '뺑꼬'라는 기업이 PEG 값이 0.3 이고 '또리'라는 기업이 PEG값이 0.5라면 일반적인 투자자들의 생각과 다르게 또리라는 기업이 뺑꼬 보다 더 저평가 되었다고 봐야하는 겁니다.

더불어 템플턴의 말하는 매도타이밍도 정말 인상적입니다. 좀 철학적이기도 하고 종교적인 느낌도 드는 매도방법인데요. 그는 보유주식을 대체할만한 더 좋은 주식이 나타나면 그때가 매도타이밍이라고 했는데요. 뭐 생각하기 나름이긴 한데 아주 실전적이라고 하기엔 저의 수양이 부족한 탓이라고 해야겠지만, 우리가 투자하면서 어느정도 투자철학적 관점에서 담아두고 있어야 하지 않을까 합니다.

이렇게 템플턴의 투자전략에 대해서 알아 봤는데요, 이를 우리시장에 맞게 좀 개량해서 검색식화 해서 생각해 보면,

시가총액 100억이상

PER 최근결산 기준 0이상 7이하

PBR 최근결산 기준 0이상 1이하

PEG 최근결산 1배 이하

부채비율 최근결산 기준 0이상 100이하

하루거래대금 1억원 이상

* 불황을 견뎌야 하기 때문에 당연하겠지만, 관리종목, 거래정지, 정리매매, 불성실공시, 투자위험예고, 우선주, 투자위험 주등은 걸러야 합니다.

이런 관점에서 앞서 언급한 한국앤컴퍼니를 살펴 봅시다. 제 관점이 아니라 단순히 검색식으로 만들었을때 가장 상위에 있는거니 사심을 가지지 맙시다.