내일 5프로 오를주식

화승엔터프라이즈 (오개소주 오늘 개 소중한 주식) 르까프, ODM 본문

1. 차트

아직 뭔가 확실한 돌파의 모습이라고 말하기는 어렵지만 뭐....오늘 오개소주의 거름망에 걸린 종목이라 리뷰해 봐요. 중요한 라인 8600원을 굉장히 견조하면서도 부드럽게 돌파하는 모습이 인상적이네요. 공부해볼 가치가 있네요.....공부라고 표현하다니.ㅋㅋ 너무 부드럽게 말하는듯 합니다.

2. 회사내용

동사는 브랜드 신발의 제조업자 개발생산 방식 (ODM) 생산 사업을 영위하는 화승비나 등을 자회사로 두고 있는 외국기업지배지주회사로서 신발 사업부문을 관리함.

2019년 기준 아디다스 내 운동화 제조업체 중 M/S 2위 생산 업체이며 화승의 점유율은 약 18%를 차지하고 있는 것으로 파악됨.

주요매출처인 신발부문은 신발관련 제상품과 모자관련 제품으로 매출이 구성되어있음.

https://www.hsenterprise.co.kr/

HWASEUNG

About Us Hwaseung Enterprise is a global enterprise, headquartered in South Korea, comprising 24 companies across 4 Verticals. With an aim to improve the quality of life of the communities globally, by creating value among our stakeholders and end customer

www.hsenterprise.co.kr

사실 화승이란 기업을 구태여 설명해야 할 필요도 없을 정도로 굉장히 오래되기도 하고 안정적인 회사인데요. 다만 코로나 시기에 좀 어려웠지 않았나 합니다. 사양산업이기도 하지만, 어짜피 사람이 다 먹고 입고 잘라고 열심히 일하고 하는거 아닌가요? 결국은 우리곁에 오래 남을 회사라고 봅니다. 그리고 아디다스등 여러 유명 브랜드의 ODM를 도맡아 생산하는 회사인데 기술력과 품질의 우수성은 이미 입증되었다고 봐야죠.

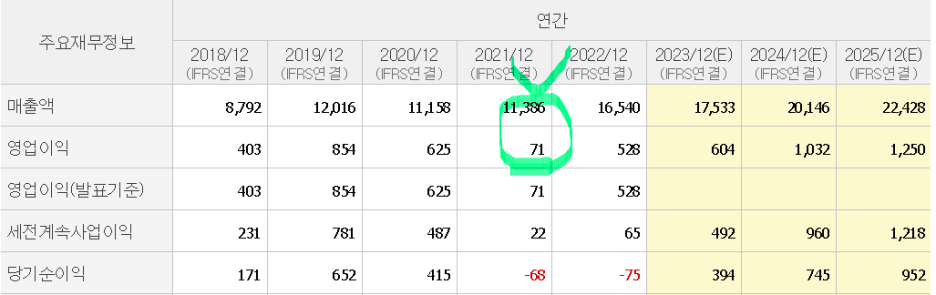

3. 재무제표

재무제표로 볼때 솔직히 지금 싸다고 말할순 없지만, 그래도 이만한 회사가 이정도면 적정한 평가를 받고 있다고 봐야겠죠. 오히려 이런점이 더 긍정적이지 않을까 봅니다. 괜시리 저평가 받고 있다고 본다면 더 부담스럽죠.

4. 주요뉴스

http://www.insightkorea.co.kr/news/articleView.html?idxno=106956

“화승엔터프라이즈, 실적 성장은 하반기부터 본격화될 것“ - 인사이트코리아

[인사이트코리아=김재훈 기자] 키움증권은 13일 아디다스의 상황이 개선된다면 화승엔터프라이즈의 실적도 좋아질 것이라고 전했다.조소정 키움증권 연구원은 “지난해 4분기 화승엔터프라이

www.insightkorea.co.kr

이런 기사가 나오는것 보니 바닥권에서 뭔가 꿈틀하려는 움직임이 나오려나 봅니다. 하여간 이런 시기엔 이런 뉴스가 다 의도가 있는거라 그냥 나오진 않죠.

5. 코멘트

아무래도 코로나의 직격탄을 맞은 산업이라 힘들수 밖에 없었지만, 그래도 그 기간 잘 버틴 기업이라고 봅니다. 더구나 영업이익률도 낮은 회사라 더더욱 힘들었을 텐데 말이죠. 하여간 이제는 아디다스 측에서도 신제품 출시에 따라 수주를 넣을것 같고, 그에따라 공장 가동률도 올라 갈테니 하반기 까지는 좀 추이를 보면서 관심을 가져야 한다고 봐요.

실적회복이 얼만큼이냐 따라 실적 관련주로 분류될 가능성이 크니 앞으로 나올 기사를 좀 봐요.

'오개소주(오늘개소중한주식)' 카테고리의 다른 글

| 삼보모터스 (오개소주 오늘 개 소중한 주식) , 자동변속기, 전기차 감속기, EV80, MEV (0) | 2023.10.04 |

|---|---|

| 제일전기공업 (오개소주 오늘 개 소중한 주식) 스마트배전기기, IOT, AI 스마트돌봄시스템,AFCI, 전기차 충전기 (0) | 2023.10.04 |

| 마크로젠 (오개소주 오늘 개 소중한 주식) DNA분석, 암 치매 탈모, 서정선, 젠톡 (0) | 2023.10.04 |

| 지니너스 (오개소주 오늘 개 소중한 주식) AI 활용 유전체 분석 알고리즘 (0) | 2023.10.03 |

| 오개소주 (오늘 개 소중한 주식) 런칭예고 (0) | 2023.10.03 |